Step2でお金の守り方はわかったでしょうか?

それではついに「お金の増やし方」について学んでいきましょう!

Step1がまだの方はこちら

Step2がまだの方はこちら

Step1、Step2ではほとんどリスクのないお金の知識を紹介しました。

Step3はお金の増やし方ということで、少しリスクのあるお金の知識を紹介していきます。

いわゆる投資というやつですね。

「ほとんどリスクのないところから高リスクなものまで」順番に紹介していきますのであなたにあったお金の増やし方を選んでみてください。

※もちろん自分には合わないと思ったらStep3は実践しなくても構いません。

Step3.お金の増やし方

~戦略11~ なぜ投資をするのか

私が投資を始めたのには2つの理由があります。

- お金を増やすため

- 自分の意思表示のため

「①お金を増やすため」は皆さんも想像しやすいでしょう。

Step2でも紹介した通り、銀行に預けておいてもお金はほとんど増えません。

それどころか減っているかもしれません。

それならば使わずに眠っているだけのお金の一部を投資にまわしてお金に働いてもらった方がいいのではないでしょうか。

あくまで一部を投資にまわすというのがポイントです。

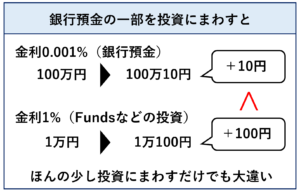

例えばあなたが今100万円持っているとしましょう。

その全額を銀行預金に預けておいても1年で10円しか増えません。

そこで100万円のうちの1万円だけを年利1%が期待できる投資にまわしてみるとどうでしょうか。

なんとこれだけで1年で100円増える可能性が出てきます。

100万円を10年間預けてやっと手に入る金額がなんと1年投資しただけで手に入れられるわけですね。

もちろんいきなり全額を投資にまわすのは抵抗感があると思います。

でもこの事実を知ってしまったら「むしろ一部だけでも投資にまわした方がいいのでは」ってなりませんか?

続いて「②自分の意思表示のため」について紹介します。

私たちがお金を銀行に預けた時、そのお金は銀行によって様々な企業に貸し出され、その利息で銀行は利益をあげています。

もちろん銀行も損するわけにはいきませんから、しっかり調べた上でお金を貸し出すことになります。

つまり銀行というのは経済を発展させていくうえではなくてはならない機能を担っているわけです。

ただし、そこに私たちの意志は全くありません。

「この商品が好きだから応援したいな。」

「環境のために事業を行っているこの企業素敵だな。」

「新しい社会をつくるためにこの企業にはもっと頑張ってほしいな。」

なんてあなたが思ったとしても、その意志とは関係なく銀行のお金が投資されているわけです。

なんだか少し残念じゃないですか?

そこで私は「自分の意志で投資をしてみたい」と思いました。

投資というのは言わば、社会への選挙権のようなものです。

私一人ではほんのわずかな変化にしかなりませんが、

あなたやその他大勢の方が、ほんの一部自分の意志で投資をすることで今後の社会は大きく変わっていきます。

~戦略12~ 投資のリスクとリターン

じゃあ少しだけ投資をしてみようかなと思っても投資にはいくつも種類があります。

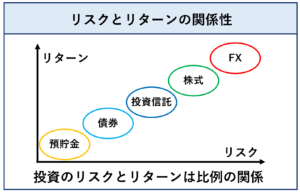

よくわからないまま投資を始めてしまうと大きな損失を出してしまうかもしれないのでまずはリスクとリターンの関係性を知っておきましょう。

結論から言えば「リスクとリターンは比例の関係」になっています。

簡単に言えば大きく稼ごうと思うと大損する可能性があるし、逆にあまり損しないような投資を選べば大きく増えることもないということです。

当たり前ですね。

絶対に損したくないけど大金を稼ぎたいなんてありえないんです。

そんな方法があるなら誰もがやってますよね。

みんながあまりやりたがらないリスクを取ったからこそリターンが得られる。

これが投資というものです。

ただしこの時どれくらいのリスクを取るのかはもちろんあなたが好きに選ぶことができます。

- 何に投資するのか。

- どんな証券会社やサービスを選ぶのか。

- いくら投資するのか。

など。これはあなたの考え方次第。

ただし初めて投資をする場合は、できるだけ少額で、低リスクのものから始めるのがおすすめです。

もちろん少額で低リスクの投資手法では大して稼ぐこともできませんが、まずは投資とはどういうものなのかを知ることが最優先!

やってみてまだ余裕があれば投資資金を増やしたり、少しリスクが高い投資手法に変えていけばいいだけですからね。

「~戦略14~」以降でリスク順におすすめの投資手法をまとめたのでぜひ参考にしてください。

投資のリスクとリターンについてもう少し詳しく知りたい方はこちら

~戦略13~ 投資資金を稼ぐ方法

投資にはリスクがつきものとはいえ、できればリスクがない状態で投資を始めたいですよね。

そこで超おすすめなのがポイントサイトを有効活用して投資資金を稼ぐ方法です!

おすすめどころか、やっていないなら必ずやってください!

ポイントサイトというのは、さまざまな案件が集約されているサイトで、

ポイントサイト経由でアプリをダウンロードしたり、口座開設をしたり、会員登録をするだけでポイントが貰えます。

普通にアプリをダウンロードしてもポイントはもらえませんが、ポイントサイトを経由するだけでポイントが貰えるというのが凄いところです。

しかもポイントサイトによってはこのポイントが現金化できてしまいます。

つまり現金をもらっているのと変わりありません!

(正直私も最初は疑ってました笑)

ポイントを還元できるのにはちゃんと理由があります。

ポイントサイトは企業と利用者を仲介する役割を担っているわけですね。

企業はサービスの利用者を増やすことができ、サイト利用者はポイントをもらうことができる。

しかも特にデメリットがない。

これは知らないだけで損してましたね。。。

特に投資を始める時には、まず証券会社や銀行口座の開設が必須になってきます。

つまりいきなりポイントサイトを使うチャンスです!(しかも高還元のものが多い。)

ただポイントサイト経由で口座を開設するだけで5000円~1万円。

場合によっては2~3万円程度の投資資金をGETできるはずです。

いくつかポイントサイトを使ってみた結果、私の一番のおすすめはハピタスというポイントサイトです!

1ポイント=1円で現金化可能ですし、扱っている案件も豊富です。

お待たせしました!

それではおすすめの投資方法を以下にリスク順に紹介します!

~戦略14~ 国債(超低リスク)

国債と言われてもあまり聞きなじみがないかもしれませんね。

国債というのは、簡単に言えば「国の借金」です。

国が必要な資金を調達するために発行する債券=国債

公共事業(道路・橋・ダムなど)には莫大なお金が必要になることも多く、税金だけで賄うのは難しい場合もあります。

そんな時に国債が発行されるわけですね。

つまり

国債を買う=国にお金を貸す

ということになります。

知らない人にお金を貸すのはこわいですが、相手が国ならばかなり安心できますよね?

そして相手が国とはいえ、お金を貸すのはもちろんタダではありません。利息を受け取ることができます。

ただし、リスクが小さいのでリターンももちろん小さくなります。

ちなみに金利としては最低0.05%が保証されています。

10万円分国債を購入した場合、1年で50円増えるイメージ。

少なく感じるかもしれませんがこれでも銀行預金の50倍!

~戦略15~ Funds(低リスク)

『Funds』というのは個人が企業にお金を貸し出す形で投資ができる

「貸付投資のサービス」です!

あなたや私が個人的に企業にお金を貸し出そうと思っても大きな金額を貸すことはできませんよね?

そこで多くの個人から少しずつお金を集め、大きな金額を企業に貸し出しているのがFundsなんです。

もちろんタダでお金を貸すわけではなく、貸したからには利息を付けて返してもらうことになります。

だからこれも立派な投資です!

貸付投資のメリットはなんといっても「ほったらかし」でいいということです。

株やビットコインは毎日の値動きがあり、売り買いのタイミングが重要になってきます。

しかし、Fundsはそういった変動を気にする必要がありません。

お金を貸したら期日まで待つだけ。

知らないうちに利息が付いています。

- 忙しくて投資の時間が取れない方

- 値動きが気になってしまうHSPの方

には特におすすめ!

でも気になるのはどんな企業にお金を貸すのか。ですよね?

現在Fundsに参加して資金調達を行う企業は原則として上場企業または監査法人などの監査を受けた企業に限定しています。

(引用元:Funds)

上場企業や監査法人の監査を受けた企業というのはかなり安心できますね。

ただしその分受け取れる利息も多くはありません。

利回りはファンドにもよりますが2%程度です。

10万円分Fundsで投資をした場合、1年で2000円増えるイメージ。

銀行預金の実に2000倍!

\Fundsの口座開設はココから/

~戦略16~ NISA・iDeCo(中リスク)

NISAやiDeCo

聞いたことはあるけど正直なんなの?って感じかもしれません。

結論から言えば、これらは国が作った投資推進制度です。

少子高齢化が顕著な日本では老後に年金だけで十分な金額を保証することが厳しくなってきています。

そこで国だけに頼らず個人でも老後の資金を準備してくださいね。ということでできたのがNISAやiDeCoなんです。

じゃあNISAやiDeCoのいったい何がすごいのか。

それは「投資で得た利益に税金がかからない」ことです!

本来投資で得た利益には約20%の税金がかかります。

100万円の利益が出たとしてもそのうちの20万円は税金として払わなければなりません。

しかしNISAやiDeCoの制度を利用して投資を行った場合、100万円の利益が出れば100万円がそのまま手元に残ります。

どうせ投資をするのであればこの制度を使わないなんてもったいないとしか言いようがありませんね!

さらに詳しい制度の説明はこちらの記事を参考にしてください。

ちなみにNISAやiDeCoは基本的には投資信託を選んで購入することになります。

これはイメージとしてはいろいろな企業の株の詰め合わせのようなものです。

1つの企業だけではなくたくさんの企業に分散して投資をすることができるので平均点を狙った投資ができるというのがメリットです。

投資信託について詳しくはこちらをご確認ください。

ただしあくまでも株を購入する投資手法なので株価の値動きに合わせて損益も大きく動く可能性があることは頭に入れておかなければなりません。

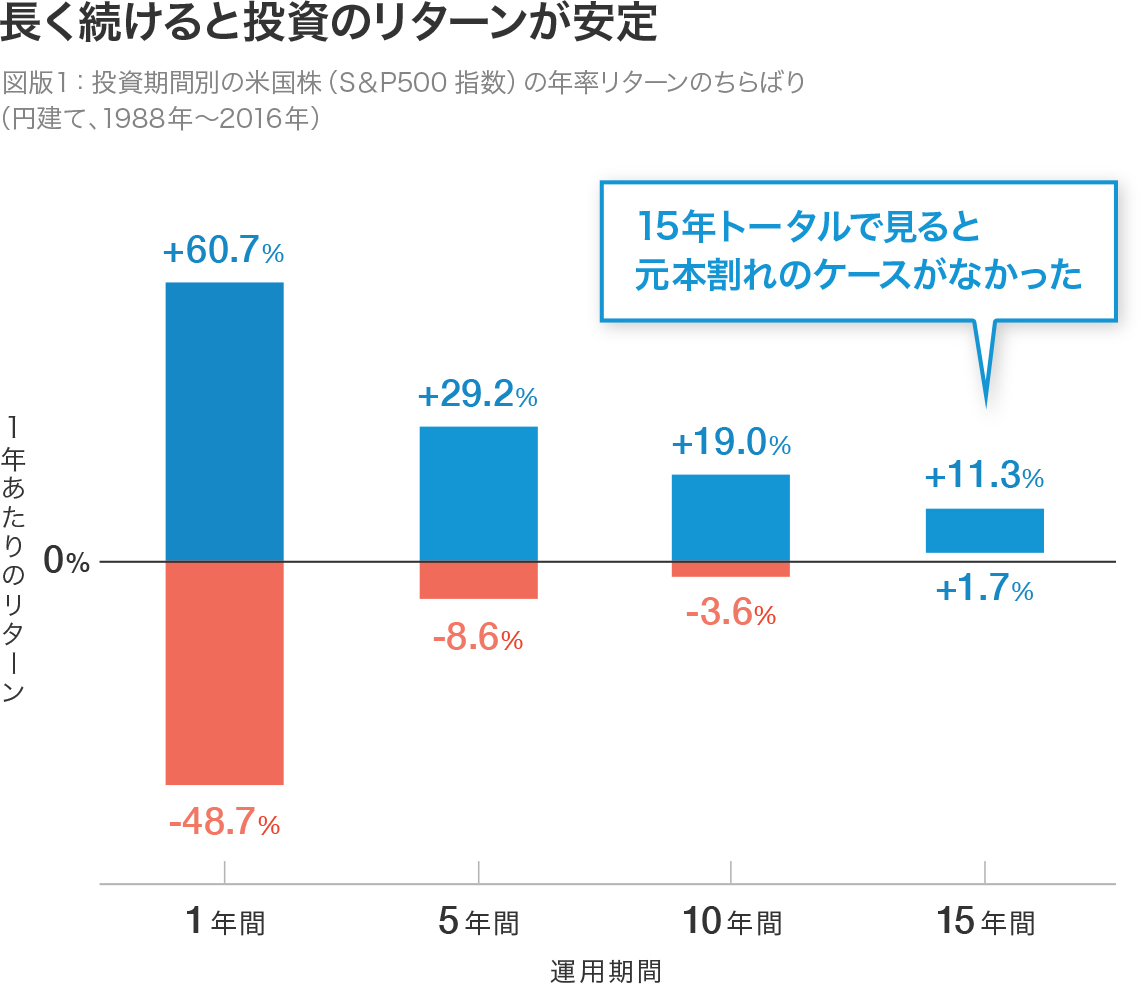

例えばリーマンショックやコロナショックのような経済危機が起きれば一時的に投資した資金が半分になる可能性もあるということです。

このように短期的には大きく上がったり逆に大きく下がることもありますが、長期的に見れば投資成績は安定していき、年平均5%程度の利益が期待できます!

(参照:ウェルスナビ)

(参照:ウェルスナビ)

10万円分投資信託で投資をした場合

短期的には1年で15万円になったり、逆に5万円になる可能性もある。

長期的には1年あたり5000円増えるイメージ。

~戦略17~ クラウドバンク(中リスク)

『クラウドバンク』というのは個人が企業にお金を貸し出す形で投資ができる

「貸付投資のサービス」です!

低リスクのところでも紹介した「Funds」と同じような投資の方法ですね。

しかしFundsと少し違う点として、クラウドバンクの方が利回りが平均的に高いです。

(参照:クラウドバンク)

(参照:クラウドバンク)

平均利回りはなんと6.8%!

しかも融資元本回収率も100%!

(投資したお金がちゃんと帰ってきているということ。つまりこれまでクラウドバンクで投資して損をした人はいない。)

※ただしこれまでは100%ですが今後も100%とは限りませんし、Fundsより利回りが高いということはそれだけリスクも高くなることは肝に銘じておきましょう。

クラウドバンクは「待つだけ、資産運用」というキャッチコピーを掲げており、

投資先を決め、投資をしたらあとは期日まで待つだけです。

~戦略16~で紹介した株を購入するような投資だと毎日の値動きが気になりすぎてしまうタイプの人にはとてもおすすめです。

- 忙しくて投資の時間が取れない方

- 値動きが気になってしまうHSPの方

- Fundsの利益では少し物足りない方

Fundsで投資を始めてみて、少し物足りないなと感じたらクラウドバンクを始める。という流れをおすすめします。

10万円分クラウドバンクで投資をした場合、1年で6800円増えるイメージ。

銀行預金の実に6800倍!!

\クラウドバンクの口座開設はココから/

クラウドバンクで実際に投資をするとこんな感じになります。

~戦略18~ 少額個別株(中リスク)

投資は分散させるのがセオリーです。

例えば全額をある企業の株を購入するのに使った場合、その企業が倒産したら一文無しになってしまいますよね。

でも、50社の企業の株を購入すればたとえそのうちの1社が倒産してもその影響は少なくて済みます。

だから投資信託のような多くの企業にまとめて投資できる投資商品はおすすめです!

しかし、投資をやっていると個別の企業の株も買ってみたくなるのが人間ってものです。

投資信託だけ買っていても急激に稼げるわけでもないですし、結構退屈ですからね。

ただし企業の株を買うときの基本単位は100株単位となっています。

例えばみんな大好き任天堂の株を買おうと思った時、

1株=65,780円(2022/3/25時点)

100株=6,578,000円

約657万円必要になります。

こんな大金用意できますか???

私には無理です。。。

仮に用意できたとしても投資資金のバランスが大きく崩れるのは間違いないでしょう。

そんな時に活用したいのが少額個別株投資です。

本来は100株単位での投資が基本だったのですが、最近では1株から株を購入できる証券会社も増えてきました。

これならば任天堂の株を1株=65,780円から購入できます!(まだ高いですが。。)

実は数百円で買えるような有名な企業の株もあるのでいろいろ探してみるのも面白いかもしれませんね。

まずは少額から始めてみましょう。

そして1株からでも配当金がもらえます!

実際の経済の流れを知る意味でもまず経験してみるのは重要です。

投資をした時の利回りはあなたがどの企業の株を選ぶか次第!

そして企業の業績次第!

大きく稼げる可能性もあるが、大きく損をする可能性も。。

個別株を買うならまずは少額からにしましょう。

少額で個別株を買いたいあなたにぴったりの証券会社の選び方はこちら

~戦略19~ 個別株(高リスク)

少額での個別株に慣れてきたらいよいよ100株単位で個別株を買ってみるのもありです。

100株単位で買うメリットとしては株主優待がもらえます!

例)日清食品グループの株主優待

(参照:日清食品グループ)

(参照:日清食品グループ)株主優待は1株など少額で株を買っただけではもらえません。

株主優待を経験してみたければ100株単位での個別株に挑戦しましょう。

各企業がどのような優待を出しているのか検索してみるのも面白いのでおすすめです!

また、100株単位で株を購入すれば配当金の額もそれなりになります。

例えばソフトバンクの株は1株=1445円(2022/4/1現在)

100株=144,500円となります。

配当利回りは5.95%となっているので、年間で約8600円の配当金を受け取ることができます。

これくらいもらえるのであればかなりありがたいですよね。

しかも意外と知られていない配当控除というお得な節税制度もあるんです!

ただし100株単位で購入することになるため、まとまった金額が必要になることや、投資の金額が大きいため株価が少し変動するだけでも大きく損をする可能性があることは理解しておきましょうね。

投資をした時の利回りはあなたがどの企業の株を選ぶか次第!

そして企業の業績次第!

大きく稼げる可能性もあるが、大きく損をする可能性も。。

※少額での個別株で練習をしてからにしましょう!

~戦略20~ 仮想通貨(超高リスク)

最後に紹介するのが仮想通貨です。

※こちらは超高リスクなのでおすすめはしません。

ビットコインやイーサリアムなんて言葉一度は耳にしたことがありますよね。

ビットコインが世の中に出てきた当初は誰もが怪しがり、そんなもの普及するわけがない。なんて意見がほとんどでした。

しかし今となっては無視できないレベルで世の中に広まってきていますし、仮想通貨に付随したサービスがどんどん出てきています。

一日で信じられないくらい価格が動くこともあるため大損する可能性もありますし、逆にめちゃくちゃ儲けられる可能性もあります。

一時期ビットコインで億を稼ぐ人がちらほら出てきて「億り人」なんて言葉があったくらいですからね。

今後どうなるかは誰にもわかりませんが、先ほど紹介したように今後爆発的に伸びる可能性もある業界だと思っています。

投資資金のほとんどを仮想通貨に投資するのはただのギャンブルですが、将来性に期待して少額だけ投資してみるのは大いにありなのでは?

私も全投資資金の10%程度を仮想通貨に投資してみています。

宝くじを買うより現実的ではないでしょうか。将来の爆益に期待!

Step3おさらい

- 銀行にお金を預けているだけでお金が減っている可能性がある

- リスクとリターンは比例の関係

- 投資は原則少額で低リスクから

- 損したくない人は投資資金をポイントサイトで稼ぐ

- ポイントサイト経由で投資を始めるのがおすすめ

Step3~お金の増やし方~は以上で終了です。

Step1は知識を蓄えることやお金の考え方を変えることが目的でした。

Step2ではStep1を理解した上で行動に移し、実際にお金を守ることが目的でした。

そして今回のStep3では守ってきたお金を投資で増やすことが目的となっています。

銀行にただ眠っているだけのお金があるならば、お金に働いてもらいましょう。

投資は危ないと思われがちですが、リスクを理解せずに投資するのが危ないのです。

この記事であなたにぴったりの投資手法が見つかれば幸いです。

当ブログはブログ村のランキングに参加しています。

「役に立った!」と思った方は以下のリンクをクリックしていただけますと

私が大喜びします!笑