この記事はこんな人に読んで欲しい

- 年金はどうせ将来もらえないと思っている人

- 年金の財源はどうなっているのか知りたい人

- 年金が投資で運用されていることを知らない人

そもそも年金ってどういうもの?

今回は果たして年金が将来もらえるのか。というテーマで話を進めていこうと思っています。

しかしここで誤解しないでいただきたいのが、年金は「高齢者だけが受け取るものではない」ということです。

障害を負ってしまい働けなくなった時に支給される「障害年金」や、一家の大黒柱が亡くなった際に遺族に支給される「遺族年金」があることは忘れてはいけません。

年金はあくまで保険です。

年金は将来もらえないかもしれないという一部のみを切り取った発言を受けて、じゃあ払いたくないと考えてしまうのは危険です。

一人一人が正しい知識を身に付けた上で適切な判断をしてほしいと思っています。

※現在の日本ではそもそも年金の保険料を支払うのは義務であり、払わないという選択肢はありません。

しかし納得して支払うのとしぶしぶ支払うのでは意味合いが大きく違ってきますよね。

私のブログを読んでくださっていればこの辺りは何度も繰り返し紹介しているので、またかよと思われるかもしれません。

それでも大事なことなので何度でも言います!笑

年金について正しい知識を身に付けておきたい方はこちらからどうぞ

年金の財源はどこから?

では、そんな年金の財源はどこから出ているのでしょうか。

はい!正解です!

しかし実はそれだけではありません。

国庫負担もあります。(皆さんが支払ってる税金も財源の一部ということですね。)

そしてあともう一つ重要なのが年金積立金です。

年金の財源

- 保険料

- 国庫負担

- 年金積立金

年金積立金というのは、現役世代が納めた保険料のうちの年金の支払いに充てられなかったお金を積み立てたもののことを言います。

少し詳しく説明します。

そもそも年金制度は賦課方式という方式が取られており、基本的には「その年度の現役世代が納めた保険料がその年度の年金の給付に充てられます。」

現役世代から年金受給者への仕送りのようなものだと考えていただくとわかりやすいかもしれません。

このとき集めたお金の全てを給付に使ってしまうと、少子高齢社会の日本では年々給付額が減っていってしまうことは明らかです。

それを防ぐために、全てのお金を給付に使わず、その余剰分を将来の給付のために残しておくよ!というのが年金積立金なわけです。

年金制度を持続可能なものにするためにこのような仕組みが取られています。

初耳だった方も多いのではないでしょうか。

さらになんとこの年金積立金は投資で運用されているんです。

これについても以下で詳しく説明していきますね。

年金を運用しているのは誰?

では年金積立金の運用をしているのは誰なんでしょうか。

日本年金機構が運用も行っているのでは?と思う方もいるかもしれませんが、そうではありません。

ちゃんと専門の機関が運用を行っています。

それが、年金積立金管理運用独立行政法人であり

略称はGPIF(Government Pension Investment Fund)です。

運用資産額はなんと191兆6189億円(2021年度第1四半期末現在)であり、世界最大規模の機関投資家となっています。

GPIFの実績

そう思っている方も多いのでは?

投資があまり浸透していない日本では批判的な意見も多いです。

メディアでも運用益がマイナスになった時だけ大きく報道されるため、仕方のないことかもしれません。

これに関してはとりあえず見てもらった方がはやい!

ということでこちらのデータをご覧ください。

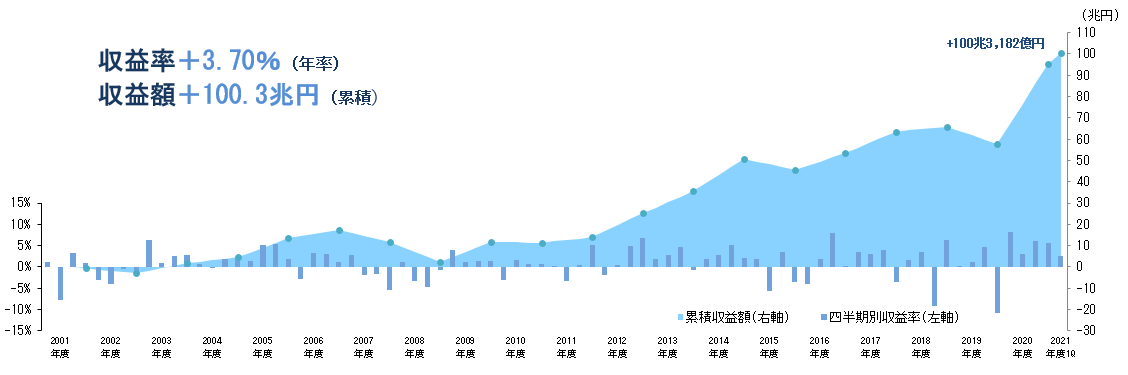

2001年度以降の累積収益

(出典:年金積立金管理運用独立行政法人)

2001年の運用開始時からの累積収益額の推移がまとめられています。

コロナ禍でも収益を積み上げ2001年から2021年までで+100.3兆円という結果になっています。

もちろん投資ですから短期的にはマイナスになることもありますが、長い目で見ればこれだけのプラスになっているわけです。

短期での結果だけを見て「マイナスになった。」「年金は破綻する。」と騒ぐ人たちがいかに的外れかがよくわかりますね。

GPIFのポートフォリオ

絶対に減らすことが許されない年金が投資で運用されているなんて。。

と愕然とした方もいるかもしれませんね。

私はこの事実を知ったからこそ投資を始められた部分はあるかもしれません。

あれ?投資ってギャンブルではないのでは?って思えました。

それこそ年金の運用で失敗しましたなんてことになったら絶対に暴動が起きますよね。

それでも年金制度を持続可能なものにするために資産運用という選択が取られているということは。。。って感じです。

そしてGPIFの投資のやり方パクっちゃえばいいんじゃね?とも思いました。

ちゃんとポートフォリオも公開されてますので紹介します。

とてもシンプルなポートフォリオですね。

日本と海外、株式と債券をそれぞれ組み合わせ25%ずつとしています。

これで必ず儲かるかはわかりません。

しかし本気で運用している方々が考えに考えた結果がこの割合なわけですから、どうしたらいいかわからない方は参考にしてみてもいいかもしれませんね。

実際に年金機構と同じ割合で運用してくれる投資信託なんかもあったりします。

現在の日本の年金給付額

そんな声にお応えして、公的年金を数字で見てみましょう。(2018年度の情報です。)

- 年金給付額➡52兆5925億円

- 保険料収入➡38兆3795億円

- 国庫負担➡12兆7385億円

とんでもない金額ですね。

ここで注目していただきたいのは2点。

- 保険料収入や国庫負担が0になったとしても年金積立金だけで3~4年分程度年金給付を賄えるということ。

- 保険料収入と国庫負担の合計額が51兆1180億円であるということ。

①に関してはあり得ない話ですが、それだけの年金積立金があるという事実は知っておいて損はないでしょう。

②の結果から、給付額のほとんどが保険料と国庫負担で賄えていることがお分かりいただけると思います。

もちろんこの足りない分については年金積立金で賄うことによって安定した年金の給付を続けていこうとしているわけです。

つまり年金積立金はあくまで保険料収入や国庫負担で賄えなかった分の補填としての役割であり、短期的に投資でマイナスになったとしても給付には特に問題ありません。

年金積立金が給付の原資だと誤解している人もいるようなのでここはしっかりおさえておきましょう。

実際の数字を見ることで少しは年金のことがわかったのではないでしょうか。

で、将来もらえるの?

で、結局気になるのは将来も年金制度は破綻せずもらえるのかということですよね。

これに関してはわかりません!としか言いようがありません。

もちろん絶対安心ですと言えたらいいのですが、何事も絶対はありません。

無責任に大丈夫だという方が問題だと思うので。。ごめんなさい。

しかし、これまでに紹介した情報を見て皆さんはどう思ったでしょうか。

今までよりは少し安心かもと思ったのではないでしょうか。

しいて言うのであれば、もらえる金額は下がってしまうかもしれないけれどもらえなくなることはないのではないかということです。

少子化が進んでも100年程度はちゃんと支給できるようにと制度設計されています。

もしかしたら劇的に少子化が改善されることも絶対無いとは言えませんよね。

わからないことを考えすぎても仕方がありません。

私たちにできるのは今後も正しい情報を集め、年金の運営状況を確認することくらいです。

無関心で、正しいかもよくわからない噂に流されることが一番危険です。

とりあえずは保険として年金と付き合っていくのが得策ではないでしょうか。

まとめ

- 年金は優秀な保険

- 年金の財源は保険料だけでなく、国庫負担や年金積立金もある

- 年金積立金は投資で運用されている

- 運用しているのはGPIF

- 運用資産額は約190兆円

- これまでの累積収益額は約100兆円

- 短期的にはマイナスになることもある

- 保険料と国庫負担で年金給付額のほとんどが賄われている

- 不足分は年金積立金から補填している

- 正しい情報を見極められるようにしよう

今回は私たちの年金が実は資産運用されていることについて紹介しました。

はじめは「え。。年金やばくない?大丈夫??」と思っていた方もここまでの圧倒的な収益額を見せられては何も言えないのではないでしょうか。

ただしこの記事では「年金ですら資産運用してるんだから、みんなも資産運用するべき!」ということを伝えたいわけではありません。

確かに資産運用のハードルは少し下がるかもしれませんね。

でも今回ちゃんと理解していただきたいのは年金の持続可能性です。

年金って将来もらえるの?もらえないなら払いたくない。

というのはちゃんとした情報を知らないからこそ生まれる不安です。

そもそも年金は保険だということや年金の財源がどこから出ているのか、またどれくらいの余力があるのかを知っていればそこまで不安にはならないと思います。

少なくとも今すぐどうにかなるような仕組みではないことだけでもきちんと理解していただければ幸いです。