この記事はこんな方におすすめ

- ソーシャルレンディングに興味がある方

- せっかく投資するなら社会的に意義のあることに投資したい方

- 全世界に投資したい方

- 余裕資金を自分の好きなタイミングで投資したい方

ソーシャルレンディングとは?

今回紹介するクラウドクレジットとはソーシャルレンディング事業者のうちの一つです。

ではそもそもソーシャルレンディングとは何なのでしょうか?

ソーシャルレンディングとは「融資を受けたい人」と「資金を運用し金利を得たい人」を仲介するサービスのことを指します。

いざ私たちが企業に融資するとなると個人だけでは到底準備できない資金が必要になります。

しかしインターネットを活用し個人投資家から少額の資金を集め、大金を用意することが可能となり、本来は銀行が担っているような融資業務が可能となりました。

これがソーシャルレンディングの仕組みであり、貸付型のクラウドファンディングだと考えていただければわかりやすいかもしれません。

こちらで詳しく解説しています。

クラウドクレジットとは?

世の中には資金さえあれば事業を拡大していけるのにという事業がたくさん眠っています。

例えお金を借りる際の金利が高いとしても、それ以上のリターンをあげられる自信があれば資金を借りるのは合理的な考え方だと言えるでしょう。

クラウドクレジットは世界に遍在する富を有効に活用することで「世界をつなぐ金融」を行い、投資家と融資を受ける方の両方がWin-Winとなることに重点を置いています。

また、それにより全世界が経済的に成長し、社会がより豊かになることを目指しています。

クラウドクレジットは全世界の様々な事業に融資を行っており、アジアやアフリカといった新興国にも積極的に投資を行っています。

アフリカと聞くとまだまだ貧しい国である印象を受ける方も多いのではないでしょうか。

しかし日本にいるだけではなかなか知りえませんが、新興国の経済成長は実は目覚ましく、日本よりキャッシュレスが進んでいる村があったり、マサイ族もWi-Fiを使っていたりするようです。笑

むしろ人口増加率や経済成長率は先進国を上回る時代です。

こういった事実を理解するうえでもFACTFULLNESSは全日本人が教養として読んでおくべきでしょう。

「一人一人の小さなお金が世界を変える」

その実現を目指すのがクラウドクレジットというサービスであり、資本市場と銀行融資と並び、世界のお金の流れをつくる第3の柱となるでしょう。

なぜクラウドクレジットができたのか、どのような仕組みなのか、投資先はどのように決めているのか気になる方はぜひこちらの本を読んでみてください。

この本にはクラウドクレジットを利用する際のリスクについてもしっかりと書かれており、読んで納得できたからこそ私は投資することを選べました。

クラウドバンクやLENDEXとの違い

私は以前クラウドバンクとLENDEXを併用するのが最強だという記事を書きました。

今でもこの考えは全く変わっていません。

ただしこれは投資初心者がソーシャルレンディングを利用し始める時にクラウドバンクとLENDEXがおすすめということであり、少し慣れてきた人はぜひクラウドクレジットを利用してほしいです。

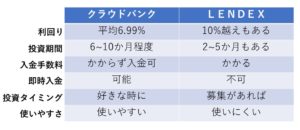

初心者へのおすすめからクラウドクレジットを外した理由はクラウドバンクやLENDEXとクラウドクレジットの違いを見ていただければ理解していただけるでしょう。

初心者におすすめのクラウドバンクとLENDEXを比較したものが上の図です。

利回り

クラウドクレジット

クラウドクレジット

そしてクラウドクレジットはというと、毎月の実績利回りがこのような形でまとめられており、2014年6月から2019年12月までに運用を開始したものの平均利回りは4.77%となっております。

この平均利回りだけを見るとクラウドバンクやLENDEXには劣っていますが、これは損失が生じたものもすべて含めて計算されているためです。

投資先を厳選しているとはいえ、円高の影響などを受けて損失が出てしまう場合もあります。しかしそういったものも含めすべての運用実績が2019年7月からマンスリーレポートとして公表されており、透明性が高いと言えるでしょう。

中には20%を超える利益を上げているものもあります。

運用状況

クラウドクレジット

クラウドクレジット

損失が出るというのはやはり気になるところですよね。

実際にどれくらいの割合で損失が出るのかをまとめたものが上の図であり、約5%の割合で損失が出ることが予想されるという結果が出ています。

運用が行われているファンドが多いことからもある程度損失が出ることは仕方ないでしょうが、クラウドバンクがこれまで100%の元本回収率を誇ることを考えると少し不安になりますよね。

しかしクラウドクレジットとしてはある程度損失が出ることも覚悟したうえでできるだけ全てのファンドに投資することを勧めています。このように投資を行うことで得られた平均の利回りが4.77%ということなんですね。

要は分散して投資を行うことでほぼ確実に利益が損失を上回るということが過去のデータからも示されているのです。

運用期間

運用期間はクラウドバンクやLENDEXと比べ長めのものが多いです。中には7か月といったものもありますが20か月を超えるものが多く、31か月なんていうものまであります。

これは長期で投資を行うことで短期的な情勢の変化に振り回されない安定した運用を狙っており、合わせて長期投資の重要性を示しているのだと思います。

長期で安定した投資が行えればそれだけ利益が得られることになりますが、同時に長期間資金が拘束されると不安に感じる方も多いかもしれません。

よって投資初心者へのおすすめからは外しました。

投資タイミングと配当

クラウドクレジットは全世界を相手にしていることもあり投資案件は豊富です。つまりどのタイミングでもあなたが投資したいと思った時に投資を始めることができます。

※クラウドバンクは常に2つくらいは投資案件があると書きましたが、時には無い場合もありますし、いつも同じような案件しか出てこないというデメリットがあります。分散という観点ではクラウドクレジットは圧倒的な強さを誇ります。

逆に選びきれないほどの投資案件があるためクラウドクレジットがおすすめするように全ての案件に少額ずつ投資するといいでしょう。

そしてクラウドクレジットが他とは少し違うところとして「配当のタイミング」があります。

クラウドバンクとLENDEXは毎月配当が分配されますが、クラウドクレジットは基本的に満期一括で受け取ることになります。(6か月ごとに分配というものもあります。)

毎月配当を支払うことを辞めると手数料が抑えられます。それにより少しでも投資家の利益が増えるようにという考えからこのような形式をとっているそうです。

ただし投資初心者の頃は毎月配当があった方が投資の効果を実感しやすいのではないかと考え、初心者のおすすめからクラウドクレジットは外しました。(20か月以上利益が入ってこないとつらいですよね。)

このような理由からお試しというよりは上級者向けです。

入金について

入金時の手数料は個人投資家側で負担する必要があります。

毎回手数料がかかってはもったいないのでネットバンク(楽天銀行や住信SBIネット銀行など)を利用し、手数料無料で入金するのがおすすめです。

また、即時入金は今のところできません。ただし案件が多いのでそんなに急いで入金する必要もありません。

出金時の手数料は月1回までは無料で、同月2回目以降は756円の手数料がかかりますのでお気を付けください。

まとめ

- クラウドクレジットは全世界に投資ができる

- 今のところ平均利回りは約5%

- 運用期間は長いものが多い

- 投資案件は豊富。いつでも投資できる

- 配当は基本的に毎月ではなく、満期一括で支払われる

- 入金手数料がかかる

- 出金手数料は月1回無料

配当が毎月もらえない・運用期間が長い・損失の出る案件もある

このような理由から初心者へのおすすめからは外しました。

しかしこれらの点は長期で分散投資を行う上ではとても理にかなっています。

毎月配当を出さないことで手数料を抑え、投資家への配当をできるだけ多くしようというものです。

長期的に投資を継続することができます。運用期間が短いものだと満期後次の投資に回すまでは機会損失になります。

永遠に損失の出ない投資というものは存在しません。その点ではクラウドクレジットはこれまで損失を出しながらも約5%の平均利回りを得られたという実績はむしろ安心できる材料ではないでしょうか。

もちろんどの事業所も全ての投資で利益が出るように投資先を厳選しています。損失を出そうと思って投資する人はいませんよね。

それでも絶対大丈夫ということはありえません。高い利回りが得られるのはそれだけのリスクを負っているということです。

クラウドバンクも今までは100%の元本回収率ではありますが今後も永遠に続かせることはなかなか厳しいでしょう。

まずはクラウドバンクやLENDEXを利用してみて、さらに投資先を分散したいと思った時や、全世界へ社会的に意義のある投資をしたいと思った時にはクラウドクレジットを利用するのがいいのではないでしょうか。

ソーシャルレンディングに挑戦してみようと思う方はクラウドバンクから始めるのがおすすめ。

クラウドバンクとLENDEXの併用についてはこちらをご覧ください。